Kebijakan Percepatan Pencairan Dana APBN Melalui Fleksibilitas TUP Tunai

MAKASSAR – Kebijakan Percepatan Pencairan Dana APBN Melalui Fleksibilitas TUP Tunai Oleh Danny Junanto

Penulis saat ini bertugas di Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sulawesi Selatan.

(Disclaimer: Tulisan ini merupakan opini penulis dan tidak terkait dengan organisasi dan jabatan)

Baca Juga : Perempuan Dalam Penegakan Hukum Hak Asasi Manusia

Kantor Pelayanan Perbendaharaan Negara (KPPN) sebagai instansi vertikal Direktorat Jenderal Perbendaharaan mempunyai tugas melaksanakan kewenangan perbendaharaan dan Bendahara Umum Negara (BUN), penyaluran pembiayaan atas beban anggaran, serta penatausahaan penerimaan dan pengeluaran anggaran melalui dan dari kas negara berdasarkan peraturan perundang-undangan. Hal ini sesuai dengan Peraturan Menteri Keuangan Nomor 262/PMK.01/2016 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Perbendaharaan.Dengan kewenangan tersebut, KPPN memiliki peran yang strategis dalam pengelolaan Anggaran Pendapatan dan Belanja Negara (APBN) di tengah perubahan-perubahan yang terjadi termasuk dalam menghadapi situasi terkini yaitu adanya bencana luar biasa akibat pandemi Corona Virus Disease (Covid 19).

Dalam rangka penanggulangan pandemi ini, pemerintah telah menyusun berbagai macam program dan DPR juga telah mengesahkan Undang-Undang No 2 tahun 2020 tentang Penetapan Perppu nomor 1 tahun 2020 tentang Kebijakan Keuangan dan Stabilitas Sistem Keuangan untuk Penanganan Pandemi Covid-19. Pemerintah pun telah menggelontorkan sejumlah dana dalam berbagai program. Diantaranya adalah penggantian klaim RS atas Pasien Covid-19, Dana Siap Pakai BNPB, Program Keluarga Harapan (PKH) yang disalurkan kepada Keluarga Penerima Manfaat (PKM), Program Sembako Bantuan Pangan Non Tunai,. Selanjutnya adalah Bansos Paket Sembako, Bansos Tunai, Padat Karya Tunai, Kartu Prakerja.

Mekanisme penyaluran dana pada program tersebut dilakukan melalui kantor-kantor vertikal yang berada di bawah Direktorat Jenderal Perbendaharaan yang tersebar di seluruh Indonesia, yaitu Kantor Pelayanan Perbendaharaan Negara (KPPN) yang menjalankan fungsi sebagai Kuasa Bendahara Umum Negara (BUN) di daerah. Mengingat berbagai program yang telah digulirkan tersebut bertujuan untuk penanggulangan dampak pandemi Covid-19, KPPN memiliki peran begitu penting dan strategis. KPPN merupakan garda terdepan Kementerian Keuangan dalam proses pencairan dana APBN, mulai dari biaya operasional Kementerian/Lembaga hingga program penanggulangan dampak Covid-19. Peran ini begitu penting agar pandemi Covid-19 dapat dikendalikan dan masyarakat yang terdampak tidak makin terpuruk.

Kebijakan Percepatan Pencairan Dana APBN Melalui Fleksibilitas TUP Tunai

Menteri Keuangan mengambil langkah cepat dengan menerbitkan PMK No. 43/PMK.05/2020 tanggal 24 April 2020 tentang Mekanisme Pelaksanaan Anggaran Belanja atas Beban Anggaran Pendapatan dan Belanja Negara dalam Penanganan Pandemi Corona Virus Disease 2019. PMK tersebut menekankan adanya bussines unusual dalam mekanisme pembayaran atas beban APBN berupa fleksibilitas pemberian dan penggunaan TUP tunai untuk penanganan pandemi yang dapat membahayakan perekonomian nasional dan/atau stabilitas sistem keuangan.

Salah satu kebijakan yang paling fundamental dalam mekanisme pembayaran atas beban APBN adalah fleksibilitas TUP Tunai sebagaimana dimaksud dalam PMK No.43/PMK.05/2020. Petunjuk teknis terkait kebijakan fleksibilitas TUP Tunai tertuang pada Nota Dinas Direktur Jenderal Perbendaharaan Nomor : ND-496/PB.2/2020 tanggal 29 Mei 2020 hal Petunjuk Teknis Pelaksanaan Pengajuan SPM ke KPPN pada Masa Keadaan Darurat Covid-19.

Berdasarkan ketentuan tersebut di atas maka satuan kerja dapat diberikan TUP Tunai untuk keperluan yang mendesak dalam waktu paling lama satu bulan serta penggunaannya tidak untuk pembayaran yang dapat dilaksanakan melalui pembayaran langsung (LS). Namun, fleksibilitas TUP Tunai yang dimaksud dalam ketentuan-ketentuan tersebut antara lain TUP tunai dapat diberikan tanpa pengajuan UP tunai terlebih dahulu, untuk pembayaran belanja yang sumber dananya berasal dari Rupiah Murni APBN dan PNBP.

Selain itu, TUP tunai juga dapat dipergunakan untuk:Pembayaran perjanjian/kontrak pengadaan barang/jasa (PBJ) untuk selain penanganan pandemi dengan nilai perjanjian/kontrak sampai dengan Rp 1.M (satu milyar rupiah) untuk satu rekanan dan tidak dibatasi nilai pembayarannya dan dapat melampaui alokasi anggaran satker dalam DIPA setelah mendapat persetujuan dari Pengguna Anggaran/pejabat eselon I yang ditunjuk oleh Pengguna Anggaran apabila pengeluaran tersebut untuk penanganan pandemi Covid 19.

Analisis Kebijakan Fleksibilitas TUP Tunai

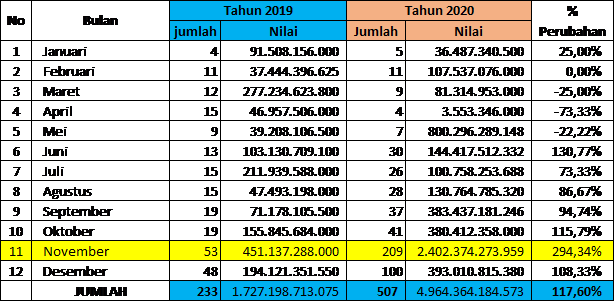

Dengan terbitnya PMK 43/PMK.05/2020 tanggal 24 April 2020, Seluruh Satuan Kerja Kementerian/Lembaga didorong untuk melakukan penyerapan dana dengan cara pengajuan SPM TUP Tunai. Berikut ini data sampling perbandingan surat persetujuan TUP tunai yang diterbitkan pada salah satu KPPN di Indonesia periode sebelum dan sesudah pandemi Covid 19.

Pada tabel tersebut di atas digambarkan bahwa secara akumulatif persetujuan TUP tunai yang diterbitkan selama tahun 2019 adalah sebanyak 233 atau rata-rata per bulan adalah sebanyak 19 TUP tunai. Sedangkan pada tahun 2020 jumlah surat persetujuan TUP tunai yang diterbitkan sebanyak 507 atau rata-rata sebanyak 42 surat persetujuan per bulannya. Dari perbandingan data tersebut dapat diartikan bahwa pada tahun 2020 terjadi kenaikan persetujuan TUP tunai yang diterbitkan secara signikan yaitu sebanyak 274 surat persetujuan atau secara prosentase terjadi kenaikan sebesar 117,60% selama 1 tahun.

Trend kenaikan persetujuan TUP tunai sebenarnya sudah mulai terjadi pada bulan Juni 2020 karena pada saat itu dikeluarkan kebijakan baru dari pemerintah yaitu fleksibilitas TUP tunai 1 M yang bertujuan untuk mendorong penyerapan anggaran dan mendorong belanja pemerintah untuk mengatasi ancaman resesi karena pandemi Covid 19. Lonjakan tertinggi penerbitan surat persetujuan TUP tunai baru terjadi pada periode bulan November 2020, dimana terjadi prosentase kenaikan sebesar 294% atau sebanyak 156 TUP tunai dari periode yang sama pada tahun sebelumnya. Faktor utama penyebab terjadinya hal tersebut adalah karena satker sudah mulai mengerti dan paham serta memanfatkan kebijakan fleksilbilitas TUP tunai versi baru yang gencar ditawarkan oleh KPPN pada Triwulan III ta.2020.

Permasalahan dan Upaya Pemecahannya

Seperti kita ketahui bahwa dalam rangka mendorong percepatan belanja pemerintah pada masa pandemi Covid 19, Kementerian Keuangan sudah menerbitkan Peraturan Menteri Keuangan Nomor : 43/PMK.05/2020 Tahun 2020 tanggal 24 April 2020. Lahirnya peraturan tersebut disusul dengan dikeluarkannya nota dinas Direktur Jenderal Perbendaharaan No ND-496/PB.2/2020 tanggal 29 Mei 2020 yang berisi petunjuk teknis tentang penggunaan TUP tunai versi baru. Implementasi kebijakan fleksibilitas TUP tunai seharusnya sudah bisa dimulai sejak bulan Juni 2020, namun demikian dari awal penerapan sampai dengan Triwulan III satker yang memanfatkan kebijakan ini masih relatif sedikt sehingga belum bisa mewujudkan salah satu tujuan dari kebijakan baru ini, yaitu mempercepat realisasi dan penyerapan anggaran pada Kementerian/Lembaga.

Masalah utama yang muncul terkait dengan kebijakan fleksibilitas TUP tunai adalah masih rendahnya partisipasi satker mitra kerja KPPN, khususnya untuk satker dengan pagu DIPA yang besar dan volume pengajuan SPM yang tinggi. Mereka masih enggan dan belum antusias untuk memanfaatkan kebijakan TUP tunai versi baru, Hal tersebut disebabkan antara lain karena dasar hukum pembayaran atas beban APBN melalui kebijakan fleksibilitas TUP tunai yang kurang kuat, kebijakan pemanfaatan fleksibilitas TUP tunai bukan merupakan kewajiban tetapi hanya sebagai alternatif yang bisa dipilih oleh satker, melainkan alternatif yang dapat dipilih oleh satker. Disamping itu dengan adanya kebijakan TUP tunai versi baru tersebut tersebut dianggap menyebabkan tanggung jawab Bendahara Pengeluaran semakin berat dan membuat tugas Bendahara Pengeluaran menjadi tidak fleksibel karena pembayaran yang selama ini secara langsung dari kas negara ke rekening penerima melalui SPM LS beralih pembayarannya oleh bendahara pengeluaran secara kas dan transfer.

Kesimpulan dan Rekomendasi

Dalam rangka mengoptimalkan peran strategis KPPN dalam mengawal pelaksanaan APBN khususnya pada masa pandemi Covid 19, KPPN selaku Kuasa BUN di daerah memegang peran vital dalam mengeksekusi kebijakan TUP versi baru. Kebijakan percepatan pelaksanaan anggaran melalui implementasi fleksibilitas TUP tunai berhasil dilakukan secara optimal oleh KPPN. Hal tersebut dibuktikan dengan terjadinya penurunan volume/jumlah penerbitan SP2D oleh KPPN dan adanya kenaikan penggunaan pencairan dana APBN melalui mekanisme TUP tunai secara signifikan.

Dan Mengingat pada tahun anggaran 2021 ini, Indonesia masih dalam situasi dan kondisi pandemi Covid 19 maka KPPN agar proaktif mempersuasi dan mendorong satker untuk tetap memanfaatkan Kebijakan fleksibilitas TUP tunai dalam rangka mempercepat pencairan anggaran dan mendorong belanja pemerintah.

Selain itu KPPN didorong untuk selalu melakukan inovasi yang dapat memberikan edukasi dan dapat memotret secara lebih cepat kinerja pelaksanaan anggaran beserta kendala yang terjadi pada satker kementerian/Lembaga mitra kerjanya dan lebih meningkatkan kompetensi SDM internal KPPN harus terus ditingkatkan secara berkelanjutan, dari semula berbasis clerical work ke arah analytical competency agar dapat memberikan nilai tambah terhadap pelaksanaan APBN di wilayah kerjanya.

Baca Juga : Ekonomi Tumbuh dengan PC PEN

Pilihan Video